Tips dan Cara Mengatur Keuangan untuk Beli Rumah Idaman

Mempelajari cara mengatur keuangan untuk beli rumah idaman sangatlah penting. Mengingat harganya yang semakin tidak terjangkau. Oleh sebab itu, rasanya anda wajib membaca artikel ini hingga habis.

Ada beberapa hal yang perlu anda perhatikan sebelum membeli rumah. Ketiga hal tersebut meliputi:

- Rumah ideal seperti apa yang anda idamkan

- Cara mengatur keuangan agar dapat membeli rumah idaman tersebut

- Hal-hal yang harus anda perhatikan setelah membeli rumah

Dengan mengetahui ketiga hal tersebut, anda tidak akan menyesal akan biaya yang sudah anda keluarkan. Ya, ada beberapa orang atau keluarga yang justru mengalami masalah keuangan setelah membeli rumah. Dan pada akhirnya menjual kembali rumah tersebut.

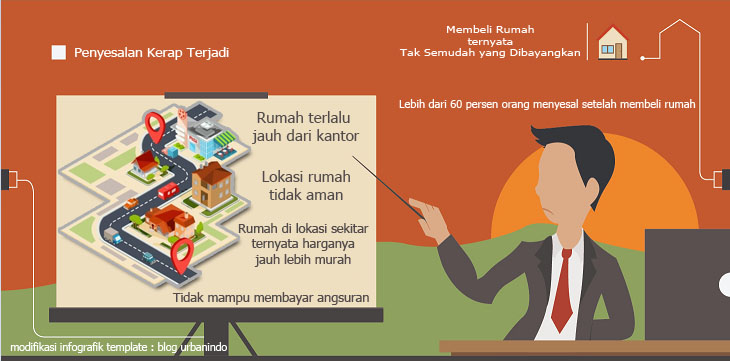

Hal-Hal yang Dapat Membuat Anda Menyesal Membeli Rumah

Untuk mendapatkan rumah idaman, anda perlu tahu juga hal-hal yang dapat membuat anda menyesal ketika membeli rumah. Adapun hal-hal tersebut di antaranya adalah:

- Jarak yang Terlalu Jauh dari Kantor

- Lokasi yang Tidak Aman (rawan pencurian, banjir, ataupun akses jalannya rawan kejahatan)

- Harga Rumah yang Ternyata Jauh Lebih Mahal dari Rumah di Daerah Sekitar

Oleh sebab itu, sebelum membeli rumah, pastikan untuk melakukan survey terlebih dahulu. Jangan langsung tertarik membeli sebuah rumah hanya karena alasan harganya murah. Atau karena skema kreditnya mudah dan ringan.

Mengatur Keuangan untuk Beli Rumah Idaman

Untuk dapat membeli sebuah rumah, anda membutuhkan uang. Dan jumlahnya tidaklah kecil. Oleh sebab itu, mengatur dan menyisihkan uang adalah jawaban untuk semua persoalan keuangan anda.

Namun sayangnya, masih banyak orang yang belum tahu bagaimana cara mengatur keuangan yang baik dan benar agar suatu saat bisa membeli rumah seperti yang diidamkan. Padahal caranya tidaklah sulit. Yang terpenting adalah konsistensi.

Adapun cara mengelola keuangan tersebut adalah dengan:

Sisihkan Dana untuk Menabung

Anda harus menentukan sedari awal berapa jumlah uang yang akan anda tabung untuk membeli rumah. Sebaiknya gunakan pedoman 1:2:3:4.

Apa itu pedoman 1:2:3:4 ? Ini adalah skema perbandingan antara tabungan untuk hal-hal tak terduga, pengeluaran, investasi, dan tabungan untuk membeli rumah.

1= tabungan | 2= investasi | 3= pengeluaran sehari-hari | 4= tabungan untuk membeli rumah

Sebagai contoh, jika anda memiliki pendapatan 5 juta/bulan, maka:

- Alokasikan 500 ribu / bulan untuk dana tak terduga

- Alokasikan 1 juta / bulan untuk investasi

- Alokasikan 1,5 juta untuk pengeluaran sehari-hari

- dan Alokasikan 2 juta / bulan untuk tabungan membeli rumah

Anda mungkin akan keberatan di awal mengenai pengeluaran yang hanya 1,5 juta / bulan, namun hal tersebut sangatlah penting. Mengapa? Karena anda harus memiliki dana untuk memulai investasi.

Loh mengapa saya harus berinvestasi? Bukankah saya masih kuat bekerja? Semoga anda tidak bertanya seperti itu, karena investasi sangatlah penting bagi anda yang memang ingin memiliki rumah idaman. Terutama jika anda membelinya secara kredit.

Bayangkan jika anda tidak memiliki sumber pendapatan lain, anda akan kesulitan untuk membiayai hal-hal lain seperti:

- kebutuhan pendidikan anak

- kebutuhan membayar biaya listrik, air, dan pajak rumah

- iuran lain-lain

Lantas bagaimana anda membiayai itu semua jika tidak menyisihkan sebagian uang untuk investasi?

Skemakan Bagaimana Mengefisiensikan Keuangan Anda

Mengatur keuangan tidak hanya membagi anggaran. Namun juga bagaimana agar pengeluaran dapat ditekan seminim mungkin, dengan hasil yang sememuaskan mungkin.

Oleh sebab itu, ada beberapa langkah yang bisa anda lakukan untuk mengefisiensikan keuangan anda, yaitu:

- Bandingkan Harga

Sebelum membeli sebuah barang, pastikan anda membandingkan harga barang yang dijual di satu toko dengan toko lainnya. - Beli yang Diperlukan Saja

Tidak semua yang anda ingin atau butuhkan adalah benar-benar diperlukan. Oleh sebab itu, anda perlu menanyakan kembali pada diri sendiri, apa dampak yang timbul jika anda membeli suatu barang. - Cari Diskon

Jika anda benar-benar ingin mengatur keuangan untuk beli rumah idaman maka wajib untuk anda mencari barang-barang diskon. Misalnya ketika hendak menggunakan transportasi online, anda dapat mencari ada tidaknya kode diskon.Anda juga bisa mengikuti beberapa grup pemburu diskon dan promo spesial. Grup-grup ini cukup tersebar di social media.

Dengan mengikuti ketiga metode di atas, anda dapat mengurangi pengeluaran hingga setidaknya 40%. Jumlah yang cukup besar tentunya.

Mulailah Berinvestasi untuk Meningkatkan Pendapatan Anda

Walaupun gaji bulanan anda sudah cukup besar, sangat penting untuk memulai investasi. Tujuannya untuk menghindari kemungkinan-kemungkinan buruk yang mungkin terjadi.

Beberapa kemungkinan buruk tersebut antara lain:

- Adanya masalah di kantor yang menyebabkan PHK

- Adanya masalah pada anda sehingga tidak lagi mampu bekerja

- Meningkatnya kebutuhan keluarga anda

- Adanya kenaikan harga di mana pendapatan anda tetap

Sangat banyak investasi yang bisa anda coba. Dengan mendapatkan keuntungan dari investasi itu, beban dalam mengatur keuangan untuk beli rumah akan semakin terasa ringan. Adapun beberapa investasi yang bisa anda coba antara lain:

- Fintech Lending

Investasi ini memungkinkan anda mendapatkan lebih dari 20% setiap bulannya. Anda cukup memilih fintech yang anda percaya, memilih orang yang disediakan fintech untuk diberi pinjaman. Dan setiap bulan anda akan mendapatkan pengembalian pinjaman beserta bunganya. - Blogging

Memang terdengar konyol, namun anda dapat menginvestasikan waktu anda untuk melakukan blogging. Dengan melakukannya, anda dapat menghasilkan keuntungan dari kerjasama iklan di blog. Memang membutuhkan skill dan waktu yang tidak sedikit. Namun jika ditekuni dengan baik, keuntungan yang didapat sangatlah besar.

Selain berinvestasi, andapun dapat memulai bisnis. Bisnis seperti apa? Bisnis yang dilakukan dan dimulai sedari sekarang.

Jangan Ragu untuk Memulai Bisnis

Anda tidak perlu ragu untuk berbisnis. Dengan berbisnis, mengatur keuangan untuk beli rumah idaman akan jadi lebih mudah. Ada beberapa bisnis yang bisa memungkinkan anda memiliki banyak rumah dengan modal minim.

Contoh bisnis tersebut adalah kost-kostan. Dengan bisnis ini anda dapat membeli rumah secara kredit, lalu rumah tersebut digunakan untuk kost-kost an. Anda hanya perlu mengatur kost-kost an tersebut agar tagihan bulanan tertutup dari biaya kostan yang dibayarkan oleh penyewa.

Contoh bisnis lainnya adalah dengan mengkredit apartemen lalu menyewakan apartemen tersebut kepada pihak lainnya. Dengan demikian, anda akan mendapatkan biaya bulanan yang dapat digunakan untuk menutup tagihan.

Namun tentunya kedua cara bisnis di atas cukup memiliki resiko. Oleh sebab itu, penting untuk anda menguasai bagaimana cara untuk:

- Memilih lokasi rumah/apartemen yang laku untuk disewakan

- Memasarkan rumah kosan/ apartemen yang anda sewakan

Jika anda ragu untuk berbisnis sewa ataupun kosan ini, anda dapat mencoba beberapa ide bisnis lainnya. Pada intinya, jangan ragu untuk membuka sebuah bisnis yang anda miliki sendiri. Karena uang tabungan nilainya akan semakin turun seiring inflasi nilai mata uang. Namun sebuah bisnis nilainya akan semakin tinggi seiring waktu.

Persiapkan Dana untuk Kebutuhan Darurat

Bagaimanapun juga anda tetap harus memiliki persiapan untuk kebutuhan darurat. Tabungan ini wajib dimiliki untuk memastikan anda terhindar dari hutang.

Bagaimanapun juga berhutang adalah bentuk kesalahan dalam mengatur keuangan. Mengapa? Karena berhutang akan ada biaya hutang (bunga). Oleh sebab itu, berhutang harus dihindari, kecuali untuk kebutuhan yang bersifat sangat-sangat mendesak di mana uang anda ternyata tidak mencukupi. Atau ketika hutang tersebut hendak digunakan untuk investasi yang 100 persen anda yakin akan memberi keuntungan.

Persiapkan Dana untuk Biaya Pengelolaan Rumah

Dan pengaturan keuangan terakhir yang perlu anda perhitungkan adalah masalah biaya pengelolaan rumah. Banyak orang yang cenderung melupakan hal ini. Akibatnya bisa ditebak, keuangan tiba-tiba kacau karena biaya ini tidak terprediksi sedari awal.

Biaya pengelolaan rumah ini meliputi hal-hal seperti:

- Tagihan listrik, air, dan sambungan internet

- Iuran keamanan lingkungan, iuran kebersihan, dan iuran warga lainnya

- Pajak bumi bangunan

- dan biaya-biaya lainnya yang muncul karena anda telah memiliki rumah

Itulah pentingnya memiliki investasi dan bisnis sendiri. Sehingga anda tidak hanya berpasrah pada pendapatan bulanan (gaji). Namun jika investasi dan bisnis anda belum menghasilkan keuntungan, anda dapat mencoba mencari pendapatan tambahan lainnya.

Beberapa cara memiliki pendapatan tambahan tersebut adalah dengan bekerja tambahan. Seperti mencari lemburan, mencari pekerjaan freelance, kerja paruh waktu, mengajar les, dan ikut bagian dari transportasi online.

Demikian informasi yang bisa kami berikan mengenai cara mengatur keuangan untuk beli rumah seperti yang anda idamkan. Jika informasi ini bermanfaat, silahkan bagikan informasi ini kepada sanak-saudara anda. Terimakasih.